2022年过的很快,新年伊始,国内就陆续出现局部疫情,上海等多个城市都经历过一段时间的封闭隔离,紧跟着,脱贫攻坚、防汛救灾等问题也不断;外部,俄乌冲突、全球通胀,还有美联储加息、货币战争等问题也充斥全球。这一整年,都是在磕磕碰碰中渡过。那么自然,对我们投资者来说,在这样“内外同滞”大环境下,投资收益的损失和操作难度的加大,是今年最大的痛点。

先回顾权益市场,截至最新数据显示,A股上证指数开年至今下跌幅度为 -12.11%。以申万一级行业指数为例,各个板块今年的涨跌幅排序如下,涨幅排名第一的板块是煤炭,上涨了23.76%,但其他行业基本都是下跌,其中跌幅靠前的集中在电子、传媒、电力设备代表的成长制造板块。其中缘由,除了板块的轮动转换原因外,更多的也是受当下高通胀高利率的宏观经济环境影响。

数据来源于:同花顺iFinD数据,数据截至2022年12月5日

都知道,当经济高速发展,货币政策相对宽松时候,资金会比较青睐于成长属性好的公司,愿意参与投资进来,这时候,它们表现往往比较不错。 但今年,在疫情、通胀、外部加息等多重压力冲击下,国内演化出得最终问题就是“供需双弱”,资金不愿意参与投资,下游消费需求淡化,上游面临资金和成本双重压力,逐渐形成一个经济恶性萎缩的僵局,而破局的点,就在于经济复苏的拐点什么时候到来。

纵观全球,A股今年表现仍然是好于其他大多数资产,在全球衰退的经济环境下,也有多个板块出现了投资的机会。煤炭能源板块从20年一直强势至今,今年也因地缘摩擦导致得供需错位,使得股价在年中再次突破近几年新高。今年很火的信创概念板块,其实还有很大发展空间,中国市场拥有丰富的应用场景基础,而当下,观念产品的生产往往是最容易被欧美卡脖子,在吃过这么多亏的情况下,国内一定是会建立自己的IT产业生态,看到这儿,你还觉得今年信创涨了这么点是到头了吗?

包括共同富裕概念的提出,教育、医疗、养老、住房等多个重要民生领域的改革,也在下半年的时候出现了结构性的投资机会,医药、房地产等多个指数底部反弹已经超过20个点。

最近疫情防控的放开,对消费板块的提振非常巨大,近期资金的走向也能证明这一点。可以看到,虽然今年整体行情不好,但仍有结构性的赚钱效应存在。。

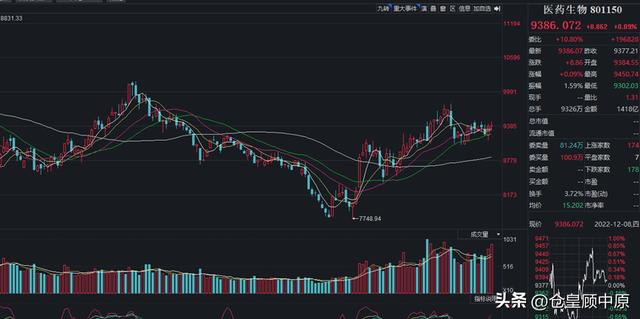

再来看看一个数据,在注册制改制推进下,A股今年IPO领跑全球,融资规模超5400亿,主要集中在电子、医药生物和电力设备三大板块,这三大板块占比超过融资总额一半。目前A股总上市公司已经突破5000家,相信在体量的推动下,大盘指数也有了上涨的基础。

如果说权益投资今年还能找出可圈可点地方的话,类固收类投资的回撤,更能触动部分投资者的痛点。本来投资债券基金就是想要“稳稳地幸福”,但突然的回撤,将好不容易积攒了大半年的收益,瞬间就吐回去了。

此次调整由三个因素共振引发的,一是银行间资金面紧张,隔夜资金利率快速上行,引发市场情绪紧张,同业存单利率也上行较多,反映出资金面收敛趋势;二是疫情政策的调整带来的经济复苏预期,受上11月出台的“二十条”措施的影响,市场前期积累的对于疫情防控放松后资金面将收紧的担忧快速释放;三是央行、银保监出台的十六条措施支持房地产市场平稳发展,两个政策的变化引发了市场对于未来经济基本面向好的预期。对股市的利好转化为了对债市的利空。

三个因素不仅影响利率债,信用债也受影响,时间周期上可能会持续到明年,不过股债一般也是跷跷板效应,所以平时做好资产配置,这时候就能闲看花开花落。

最后,我们有理由相信,在国内经济体量的内外循环形成支撑,在市场政策的统一引导下,会让我们更早的迈出经济复苏的步调。